ETF-Sparplan

Für all diejenigen, die jeden Crash mitnehmen wollen und kontinuierlich sparen wollen ist ein Fondssparplan ideal. Hierbei kann man mit Renditen von 6 - 9 % p.a. rechnen. Diese Form des Anlegens ist auf ca. 30 Jahre ausgelegt und man zahlt kontinuierlich in einen oder mehrere ETF-Fonds in der Absicht höchstens zum Renteneintritt zu verkaufen.

Finanztip hat eine konkrete Handlungsweise beschrieben und sich kritisch mit dem Thema des Durchschnittskosten-Effekts beschäftigt. Ich habe den angeblichen Vorteil auch nie verstanden.

Aber für die Sparkontinuität ist die Möglichkeit einfach gut. Im Grunde ist es nichts anderes als ein Dauerauftrag.

Dividendenstrategien

Diese Form des Anlegens ist die wirklich langweiligste und passivste Form und hat einen Nachteil gegenüber Dividendenstrategien: Es gibt nur Buchgewinne, keine realen auf deinem Konto. Wohingegen Dividendenaktien wirklich Geld auf dein Konto buchen und du die Aktien für einen wirklichen Gewinn nicht verkaufen musst.

Mein Ansatz:

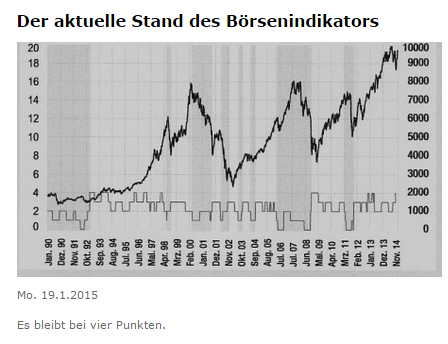

Ich wandle die von mir genannte passiv-Passivstrategie eines buy and hold-Sparplans in eine aktive-Passivstrategie um, indem ich die Kauf- und Verkaufszeitpunkte des ETF anhand von makroökonomischen Faktoren selbst bestimme und so eine kleine Überrendite zu den 6 - 9 % p.a. anstrebe. Meine Vorbilder sind Thomas Gebert und André Kostolany, die sehr gut die langfristigen Zyklen der Wirtschaft beschrieben haben.

Keine Kommentare:

Kommentar veröffentlichen